49 / 114

49 / 114

049

RAIFFEISEN-LANDESBANK

STEIERMARK 2017

GESCHÄFTSBERICHT 2017

Adressrisiko

Das Adressrisiko beinhaltet das Kreditrisiko im engeren Sinn, das

Konzentrationsrisiko bei Fremdwährungskrediten, das Kontrahen-

tenrisiko aus Wertpapieren, das Länderrisiko und das Beteiligungs-

risiko. In weiterer Folge werden die wesentlichsten Risikoarten

erläutert.

Kreditrisiko

Wir verstehen als Kreditrisiko das Risiko, das in der Gefahr eines

teilweisen oder vollständigen Ausfalls vertraglich vereinbarter Zah-

lungen bei Kreditgeschäften besteht. Das kann in der Bonität des

Geschäftspartners oder mittelbar über den Sitz des Geschäftspart-

ners im Länderrisiko begründet sein. Innerhalb des Kreditrisikos

werden zwei Ausprägungen von Risiko unterschieden: Der Expec-

ted Loss (EL) und der Unexpected Loss (UL). Der EL wird durch

den Ansatz einer adäquaten Prämie (Standardrisikokosten) kom-

pensiert, während der UL durch das ökonomische Kapital gedeckt

werden muss. Der Expected Loss fließt im Rahmen der Risikotrag-

fähigkeitsanalyse über die Position „excess/shortfall“ (Expected

Loss vs. Stand Risikovorsorgen) in der Risikodeckungsmasse ein.

Der Unexpected Loss wird im Kreditrisiko berücksichtigt. Die Mes-

sung, genauso wie das gesamte risikorelevante Reporting, erfolgt in

der Organisationseinheit Gesamtbank- und Adressrisikocontrolling.

Das Kreditrisiko wird sowohl auf Einzelkreditbasis der Kunden als

auch auf Portfoliobasis beobachtet und analysiert. Diese Analyse

lässt ein Abschätzen des Ausmaßes des Risikos und gegebenen-

falls die Erarbeitung notwendiger Maßnahmen zur Risikoreduktion

zu. Für die Steuerung des Kreditrisikos sind u. a. Limite auf Portfo-

lioebene, Kreditnehmerebene und Produktebene festgelegt. Das

Kreditrisiko stellt neben dem Beteiligungsrisiko bei Weitem die

wichtigste Risikokategorie für die RLB Steiermark dar.

Die Steuerung des Kreditrisikos basiert auf dem Grundsatz, dass

die Kreditvergabe ausschließlich nach dem Know-your-Customer-

Prinzip erfolgt, d.h., Kredite werden erst nach eingehender Perso-

nen- und Bonitätsprüfung und nach dem Vier-Augen-Prinzip (Markt

und Marktfolge) vergeben. Für die Beurteilung der Bonität und

Werthaltigkeit von Sicherheiten verwendet die RLB Steiermark das

im Raiffeisensektor eingesetzte Rating- und Sicherheitenbewer-

tungsmodell. Die bankinternen Ratingmodelle unterliegen einer

regelmäßigen, jährlichen quantitativen und qualitativen Validierung,

bei der das betreffende Ratingmodell daraufhin geprüft wird, ob es

die zu messenden Risiken treffsicher abbildet. Das interne Rating-

modell umfasst 13 Stufen, wobei jeder Ratingstufe eine Ausfalls-

wahrscheinlichkeit zugeordnet ist.

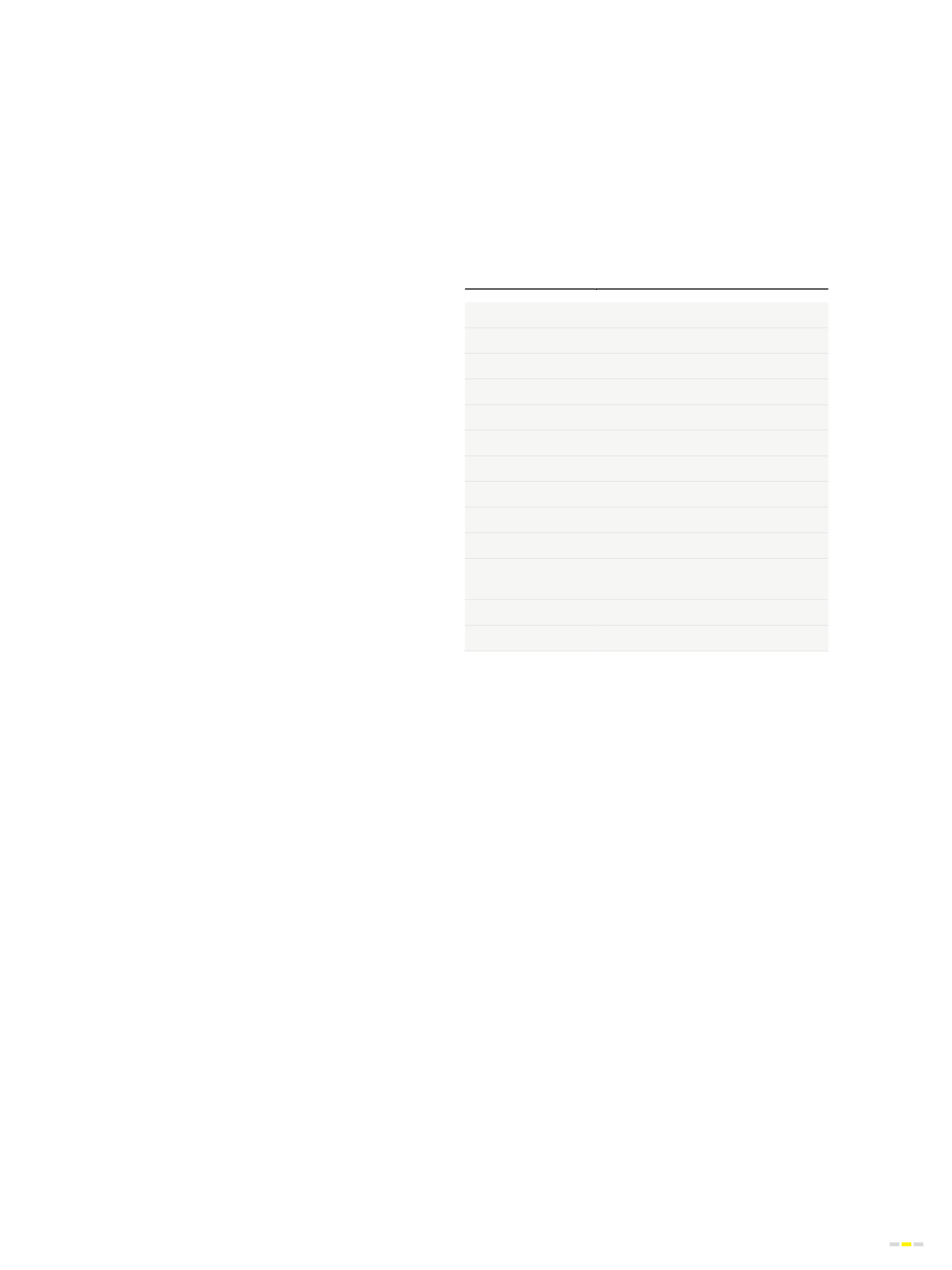

Ratingstufen

Internes

Ratingmodell

Erklärung

0,5

Risikolos

1

Ausgezeichnete Bonität

1,5

Sehr gute Bonität

2

Gute Bonität

2,5

Durchschnittliche Bonität

3

Akzeptable Bonität

3,5

Schwache Bonität

4

Sehr schwache Bonität

4,5

Ausfallsgefährdet

5

Ausfall (90 Tage überfällig)

5,1

Ausfall (Restrukturierung,

Zinsfreistellung, sonstige)

5,2

Ausfall (Insolvenz)

NR

Nicht geratet

Rund 94 % (Vj: 92 %) des Kundenportfolios (EAD-Exposure) entfal-

len auf die Ratingstufen 0,5 bis 3,0.

Das Berichtswesen zum Kreditrisiko auf Portfolioebene basiert auf

dem Kundenrating; Sicherheiten werden risikomindernd angesetzt.

Das Reporting umfasst u.a. auch die Betrachtung der größten

wesentlichen Einzelrisiken.

Kreditentscheidungen bedürfen ab einer definierten Grenze der

Zustimmung von Markt und Marktfolge (Kreditrisikomanagement).

Für den Fall voneinander abweichender Voten zwischen den einzel-

nen Kompetenzträgen ist ein standardisiertes Eskalationsverfahren

eingerichtet.

Im Frühwarnsystem für das Kundenkreditgeschäft sind je nach

Ausprägung des Risikogehalts insgesamt vier Betreuungsstufen

definiert, welche eine optimale Zusammenarbeit von Markt und

Marktfolge gewährleisten. Der Vorstand wird zeitnah durch ein

entsprechendes Reporting informiert.

Für ausgefallene Kredite (Non-performing Loans, NPL) werden die

aufsichtsrechtlichen Bestimmungen angewandt. Ein Ausfall ist

demnach gegeben, wenn der Kunde in ein Insolvenz- oder ähnli-

ches Verfahren involviert ist, mindestens 90 Tage mit einer wesentli-

chen Forderung der Bank im Verzug ist oder die Forderungen an

den Kunden als nicht vollständig einbringlich zu beurteilen sind.