65 / 120

65 / 120

065

RAIFFEISEN-LANDESBANK

STEIERMARK 2015

GESCHÄFTSBERICHT 2015

Das Risikocontrolling berichtet das aktuelle Gesamtbankrisiko

periodisch an den Vorstand, wobei im Rahmen der Risikotragfähig-

keitsanalyse die Überwachung der aktuellen Ausnutzung der Limits

in den einzelnen Risikoarten bzw. Geschäftsfeldern erfolgt. Des

Weiteren verantwortet das Risikocontrolling die laufende Weiterent-

wicklung und Implementierung der Methoden zur Risikomessung

und Verfeinerung der Steuerungsinstrumente sowie die Wartung

und Aktualisierung der Regelwerke.

Im Konzerngremium „Gesamtbankrisiko-Steuerungskomitee“ wer-

den die Berichte analysiert und die erforderlichen Maßnahmen zur

Risikosteuerung festgelegt.

Neben dem Adressenausfallsrisiko (u.a. Kredit- u. Beteiligungsrisi-

ko) werden auch das Marktpreisrisiko für Zinsänderungen, Wäh-

rungskursschwankungen und Anleihenkurse, bankbetriebliche

operationale Risiken, das Liquiditätsrisiko und sonstige Risiken in

die Betrachtung einbezogen.

Offenlegung

Die Offenlegung gemäß Basel III (Artikel 431ff CRR) erfolgt auf

konsolidierter Basis des Konzernabschlusses der RLB-Stmk Ver-

bund eGen. Diese Daten sind unter dem Link

www.rlbstmk.atent-

sprechend veröffentlicht.

Die in Folgendem enthaltenen quantitativen Angaben basieren auf

dem internen Berichtswesen zur Gesamtbankrisikosteuerung.

Gesamtbankrisiko

Die Risikotragfähigkeitsanalyse anhand des internen Kapitaladä-

quanzverfahrens (Internal Capital Adequacy Assessment Process –

ICAAP) ist ein wesentlicher Bestandteil der Gesamtbankrisiko-

steuerung der RLB Steiermark. Die Beurteilung der Angemessenheit

der internen Kapitalausstattung erfolgt tourlich auf Basis der nach

internen Modellen ermittelten Risiken, wobei in der Wahl der Model-

le auf die Wesentlichkeit der Risiken Rücksicht genommen wird.

Ziel ist es sicherzustellen, dass die RLB Steiermark jederzeit über

ausreichende Risikodeckungsmassen verfügt, um eingegangene

Risiken auch im unerwarteten Fall tragen zu können. Daher werden

alle identifizierten und quantifizierten Risiken zu einem Gesamt-

bankrisiko aggregiert.

Dem aggregierten Gesamtverlustpotenzial werden die zur Deckung

dieser potenziellen Verluste zur Verfügung stehenden Deckungs-

massen aus dem RLB Steiermark Konzern gegenübergestellt, um

festzustellen, ob die Bank in der Lage ist, Verluste ohne schwerwie-

gende negative Auswirkungen auf ihre Geschäftstätigkeit zu verkraf-

ten. Im Absicherungsziel „Going Concern“ (VaR 95 %) müssen das

Risikopotenzial und die Risikotragfähigkeit so aufeinander abge-

stimmt sein, dass die Bank in der Lage ist, einen negativen Belas-

tungsfall zu verkraften und die geordnete Geschäftstätigkeit fortzu-

setzen. Das Absicherungsziel des Extremfallansatzes (VaR 99,9 %)

spiegelt die aufsichtsrechtliche Sichtweise wider und dient dem

Schutz der Gläubiger.

Auf Basis des Extremfallszenarios wurde zum 31. Dezember 2015

ein ökonomischer Kapitalbedarf von 667,7 Mio. EUR nach 734,1

Mio. EUR im Vorjahr ermittelt. Die korrespondierende Deckungs-

massenzuweisung aus dem Konzern belief sich auf 1.081,9 Mio.

EUR nach 952,7 Mio. EUR zum Jahresultimo 2014.

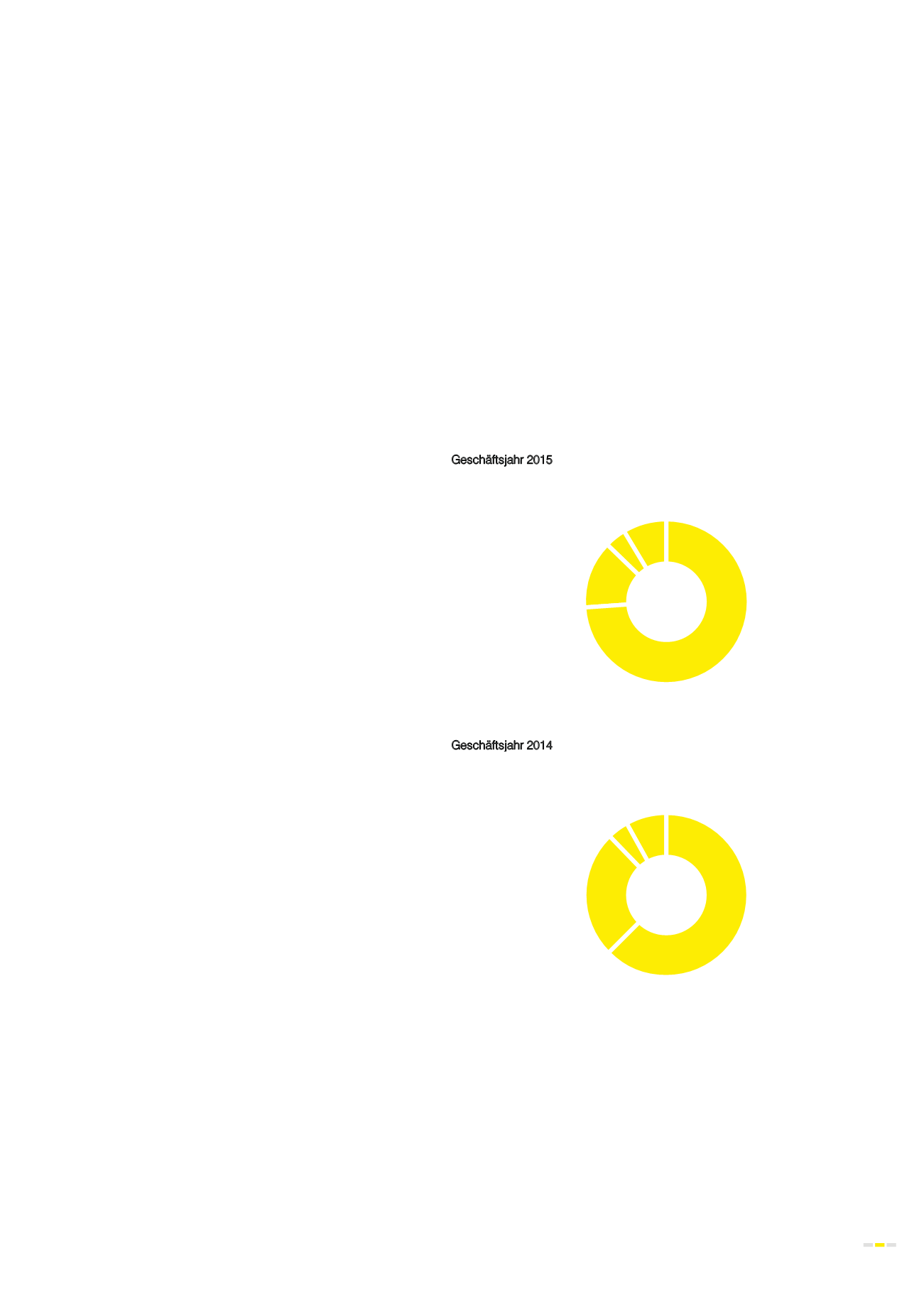

Anteile der Risikoarten am Gesamtbankrisiko im Extremfall-

szenario

Geschäftsjahr 2015

Geschäftsjahr 2014

Kreditrisiko

Wir verstehen als Kreditrisiko das Risiko, das in der Gefahr eines

teilweisen oder vollständigen Ausfalls vertraglich vereinbarter Zah-

lungen bei Kreditgeschäften besteht. Das kann in der Bonität des

Geschäftspartners oder mittelbar über den Sitz des Geschäftspart-

ners im Länderrisiko begründet sein. Das Kreditrisiko stellt neben

dem Beteiligungsrisiko bei weitem die wichtigste Risikokategorie für

die RLB Steiermark dar. Die Überwachung und Analyse erfolgt auf

73,9%

13,4%

4,3%

8,4%

Adressenrisiko

Marktrisiko

Operationales Risiko

Sonstige Risiken

62,7%

25,2%

4,1%

8,0%

Adressenrisiko

Marktrisiko

Operationales Risiko

Sonstige Risiken