54 / 104

54 / 104

054

RAIFFEISEN-LANDESBANK

STEIERMARK 2016

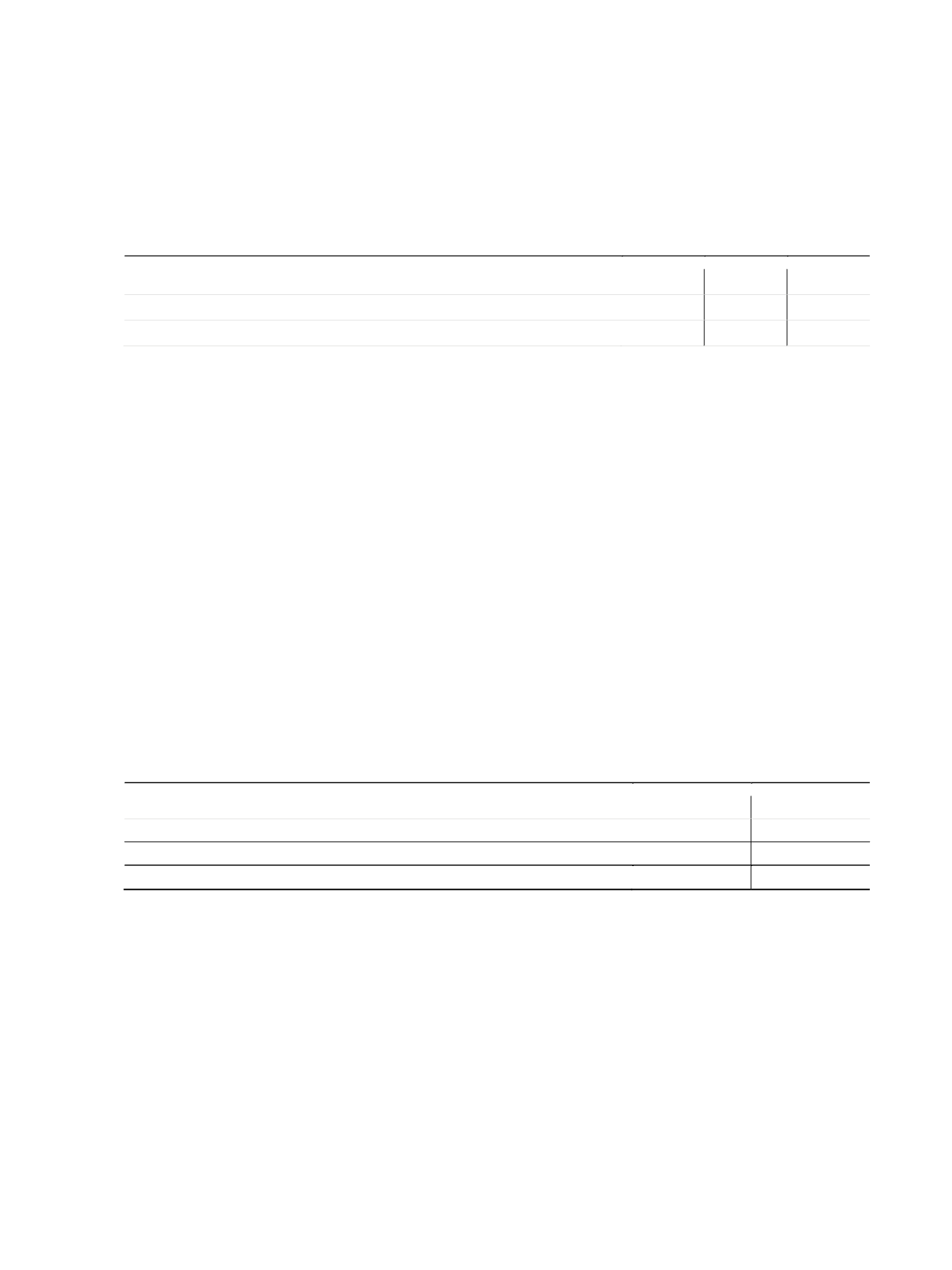

Folgende Nutzungsdauern wurden der planmäßigen Abschreibung zugrunde gelegt:

von

bis

Immaterielle Gegenstände des Anlagevermögens

4

5

Jahre

Gebäude

10

67

Jahre

Betriebs- und Geschäftsausstattung

3

20

Jahre

Die Abschreibungssätze bewegten sich bei den unbeweglichen Sachanlagen von 1,5 % bis 10 % und bei den beweglichen Sachanlagen

von 5 % bis 33,33 %.

8. Verbindlichkeiten

Verbindlichkeiten wurden mit dem Erfüllungsbetrag angesetzt.

9. Kosten eigener Emissionen

Emissionskosten, Zuzählungsprovisionen, Agio bzw. Disagio wurden auf die Laufzeit der Emissionen verteilt.

10. Rückstellungen

Sämtliche Sozialkapitalrückstellungen (Rückstellungen für Pensionen, Abfertigungsverpflichtungen und Jubiläumsgelder) werden gemäß

IAS 19 – Employee Benefits – nach dem Anwartschaftsbarwertverfahren („Projected Unit Credit Method“) ermittelt. Bis 31.12.2012 wurde

die nach IAS 19 (alt) zulässige Korridormethode angewandt, welche seit 1.1.2013 nach IAS 19R (neu) nicht mehr zulässig ist. Dies bedeutet,

dass sämtliche Ergebnisse aus der Neubewertung der Nettoschuld aus leistungsorientierten Versorgungsplänen im Sinne von IAS 19 (2011)

ebenso wie andere Auswirkungen aufgrund der Änderung von Bewertungsmethoden nach österreichischen Rechnungslegungsgrundsät-

zen grundsätzlich im Jahr der Änderung in der Gewinn-und-Verlust-Rechnung zu erfassen sind. Entsprechend der AFRAC-Stellungnahme

27 Personalrückstellungen (UGB) (davor „Stellungnahme KFS/RL 2/3b des Fachsenats für Unternehmensrecht und Revision“) werden die

Auswirkungen der Bewertungsänderungen auf die Höhe der Pensions- und Abfertigungsrückstellung über einen Zeitraum von 5 Jahren

verteilt. Im Geschäftsjahr 2016 wurden daher ein Betrag von 468 TEUR für Abfertigungsrückstellungen und ein Betrag von 643 TEUR für

Pensionsrückstellungen aufwandswirksam eingestellt.

In TEUR

Rückstellung für

Abfertigungen

Rückstellung für

Pensionen

DBO zum 1.1.2016

24.868

22.072

Rückstellung zum 1.1.2016

23.932

20.787

Unterschiedsbetrag zum 1.1.2016

936

1.285

Unterschiedsbetrag zum 31.12.2016

468

643

Als biometrische Rechnungsgrundlagen wurden bei sämtlichen Sozialkapitalrückstellungen die „AVÖ 2008-P-Rechnungsgrundlagen für die

Pensionsversicherung – Pagler & Pagler“ in der Ausprägung für Angestellte herangezogen.