65 / 114

65 / 114

065

RAIFFEISEN-LANDESBANK

STEIERMARK 2017

GESCHÄFTSBERICHT 2017

10. Rückstellungen

Sozialkapitalrückstellungen (Rückstellungen für Pensionen, Abfertigungsverpflichtungen und Jubiläumsgelder) werden gemäß IAS 19 –

Employee Benefits – nach dem Anwartschaftsbarwertverfahren („Projected Unit Credit Method“) ermittelt. Bis 31.12.2012 wurde die nach

IAS 19 (alt) zulässige Korridormethode angewandt, welche seit 1.1.2013 nach IAS 19R (neu) nicht mehr zulässig ist. Dies bedeutet, dass

sämtliche Ergebnisse aus der Neubewertung der Nettoschuld aus leistungsorientierten Versorgungsplänen im Sinne von IAS 19 (2011)

ebenso wie andere Auswirkungen aufgrund der Änderung von Bewertungsmethoden nach österreichischen Rechnungslegungsgrund-

sätzen grundsätzlich im Jahr der Änderung in der Gewinn-und-Verlust-Rechnung zu erfassen sind. Entsprechend der AFRAC-Stellung-

nahme 27 Personalrückstellungen (UGB) werden die Auswirkungen der Bewertungsänderungen auf die Höhe der Pensions- und Abferti-

gungsrückstellung über einen Zeitraum von 5 Jahren verteilt. Im Geschäftsjahr 2017 wurden daher ein Betrag von 468 TEUR für Abferti-

gungsrückstellungen und ein Betrag von 642 TEUR für Pensionsrückstellungen aufwandswirksam eingestellt.

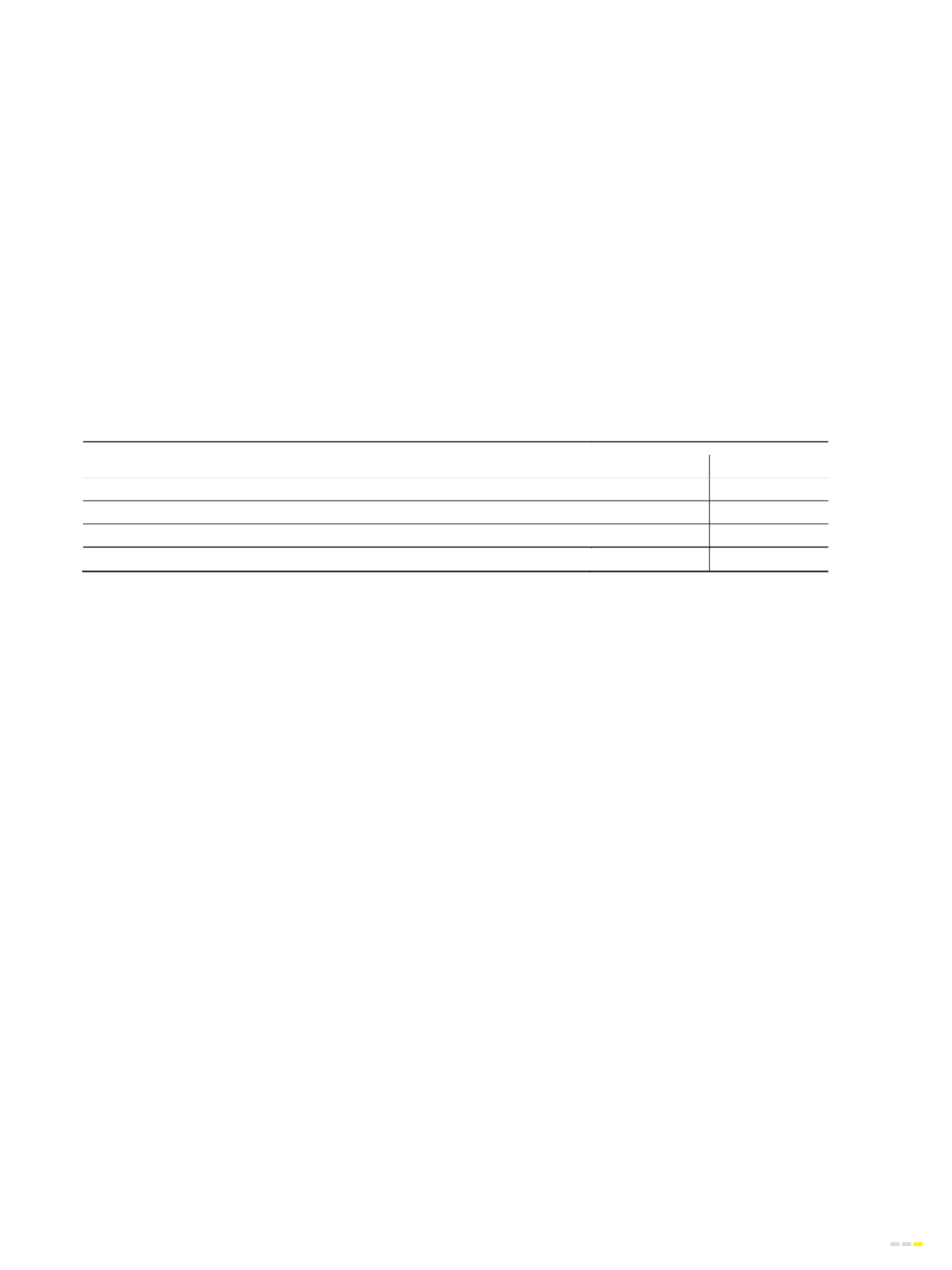

In TEUR

Rückstellung für

Abfertigungen

Rückstellung für

Pensionen

DBO zum 1.1.2017

22.002

21.535

Rückstellung zum 1.1.2017

21.534

20.893

Unterschiedsbetrag zum 1.1.2017

468

642

Unterschiedsbetrag zum 31.12.2017

0

0

Als biometrische Rechnungsgrundlagen wurden bei sämtlichen Sozialkapitalrückstellungen die „AVÖ 2008-P-Rechnungsgrundlagen für die

Pensionsversicherung – Pagler & Pagler“ in der Ausprägung für Angestellte herangezogen.

10.1. Rückstellung für Pensionsverpflichtungen

Für die versicherungsmathematische Berechnung der Pensionsverpflichtungen wurde ein Rechnungszinssatz von 1,30 % (Vorjahr: 1,30 %)

zugrunde gelegt. Die pensionswirksame Gehaltssteigerung wurde für aktive Dienstnehmer mit 3,30 % p.a. (Vorjahr: 3,30 % p.a.) angesetzt,

für Pensionisten kam eine erwartete Pensionserhöhung von 2,30 % p.a. (Vorjahr: 2,30 %) zur Anwendung.

Entsprechend den derzeit geltenden Bestimmungen wurde das Pensionsantrittsalter bei Frauen und Männern mit 62 Jahren (Vorjahr:

62 Jahre) unter Beachtung der Übergangsbestimmungen laut Budgetbegleitgesetz 2011 (BGBl. I Nr. 111/2010 vom 30.12.2010) und des

„BVG Altersgrenzen“ (BGBl. Nr. 832/1992; Bundesverfassungsgesetz über unterschiedliche Altersgrenzen von männlichen und weiblichen

Sozialversicherten) angesetzt.

10.2. Rückstellung für Abfertigungsverpflichtungen und Jubiläumsgelder

Für die Berechnung der Abfertigungsverpflichtungen und Jubiläumsgelder (25 und 35 Dienstjahre) gelangten ein Rechnungszinssatz von

1,00 % (Vorjahr: 1,00 %) sowie eine durchschnittliche Gehaltssteigerung von 3,30 % p.a. (Vorjahr: 3,30 %) zur Anwendung. Darüber hinaus

wurden bei der Berechnung individuell ermittelte, jährliche dienstzeitabhängige Fluktuationsraten berücksichtigt.

Bei Frauen und Männern wurde ein Pensionsantrittsalter von 62 Jahren (Vorjahr: 62 Jahre) unter Beachtung der Übergangsbestimmungen

laut Budgetbegleitgesetz 2011 (BGBl. I Nr. 111/2010 vom 30.12.2010) und des „BVG Altersgrenzen“ (BGBl. Nr. 832/1992; Bundesverfas-

sungsgesetz über unterschiedliche Altersgrenzen von männlichen und weiblichen Sozialversicherten) zugrunde gelegt.

10.3. Übrige Rückstellungen

In den übrigen Rückstellungen sind unter Beachtung des Vorsichtsprinzips alle zum Zeitpunkt der Bilanzerstellung erkennbaren Risiken

sowie der Höhe und dem Grunde nach ungewissen Verbindlichkeiten mit den Beträgen berücksichtigt, die nach bestmöglicher Schätzung

erforderlich sind. Bei Rückstellungen mit einer Restlaufzeit von mehr als einem Jahr erfolgt grundsätzlich eine Abzinsung zum marktübli-

chen Zinssatz.