64 / 114

64 / 114

064

RAIFFEISEN-LANDESBANK

STEIERMARK 2017

4. Risikovorsorge

Bei der Bewertung des Kreditportefeuilles werden für alle erkennbaren Risiken und drohenden Verluste Einzelwertberichtigungen bzw.

Rückstellungen gebildet. Bei signifikanten Kreditnehmern in Ausfall-Klassen erfolgt die Ermittlung der Höhe der Risikovorsorge durch

Schätzung und Abzinsung der zukünftigen Cashflows (Discounted-Cashflow-Methode). Bei nicht signifikanten Kreditnehmern in Ausfall-

Klassen wird eine in Abhängigkeit der Ausfallsdauer pauschalierte Einzelwertberichtigung anhand von laufzeitabhängigen Verlustquoten

gebildet.

Darüber hinaus wurden auch Forderungen, bei denen in der Einzelbetrachtung keine Hinweise auf eingetretene Wertminderungen vorge-

legen sind, im Rahmen einer pauschalen Betrachtung wertberichtigt. Bei der Ermittlung der Portfoliowertberichtigungen wurden gemäß

§ 201 Abs. 2 Z. 7 UGB statistisch ermittelte Erfahrungswerte aus ähnlich gelagerten Sachverhalten verwendet bzw. berücksichtigt. Die Höhe

basiert auf historischen Ausfallswahrscheinlichkeiten und Verlustquoten.

5. Unterbewertung gem. § 57 Abs. 1 und 2 BWG

Im vorliegenden Jahresabschluss wurde vom Bewertungswahlrecht gemäß § 57 Abs. 1 und 2 BWG Gebrauch gemacht.

6. Beteiligungen

Beteiligungen wurden zu Anschaffungskosten bewertet, sofern nicht anhaltende Verluste, ein verringertes Eigenkapital und/oder ein ver-

minderter Ertragswert eine Abwertung auf den niedrigeren beizulegenden Wert erforderlich machten. Für die wichtigsten Beteiligungen wird

der beizulegende Wert mittels Unternehmenswertgutachten (i. S. der AFRAC-Stellungnahme 24 Beteiligungsbewertung (UGB)) ermittelt.

Für die Bewertung wird in der Regel die Discounted Cash Flow (DCF)-Methode angewendet. Das DCF-Verfahren ermittelt den Unterneh-

menswert durch das Abzinsen von zukünftigen Cashflows. Der hierbei verwendete Kapitalisierungszinssatz setzt sich aus einem Basiszins-

satz und einem Risikozuschlag zusammen, der jährlich an die Marktbedingungen angepasst wird.

Zuschreibungen bis maximal zu den Anschaffungskosten werden vorgenommen, wenn die Gründe für die dauernde Wertminderung weg-

gefallen sind.

7. Immaterielle Vermögensgegenstände und Sachanlagen

Die Bewertung der immateriellen Vermögensgegenstände des Anlagevermögens sowie der Sachanlagen erfolgte zu Anschaffungs- bzw.

Herstellungskosten abzüglich der planmäßigen linearen Abschreibungen. Außerplanmäßige Abschreibungen werden nur bei voraussichtlich

dauernder Wertminderung vorgenommen.

Die geringwertigen Vermögensgegenstände werden im Zugangsjahr voll abgeschrieben.

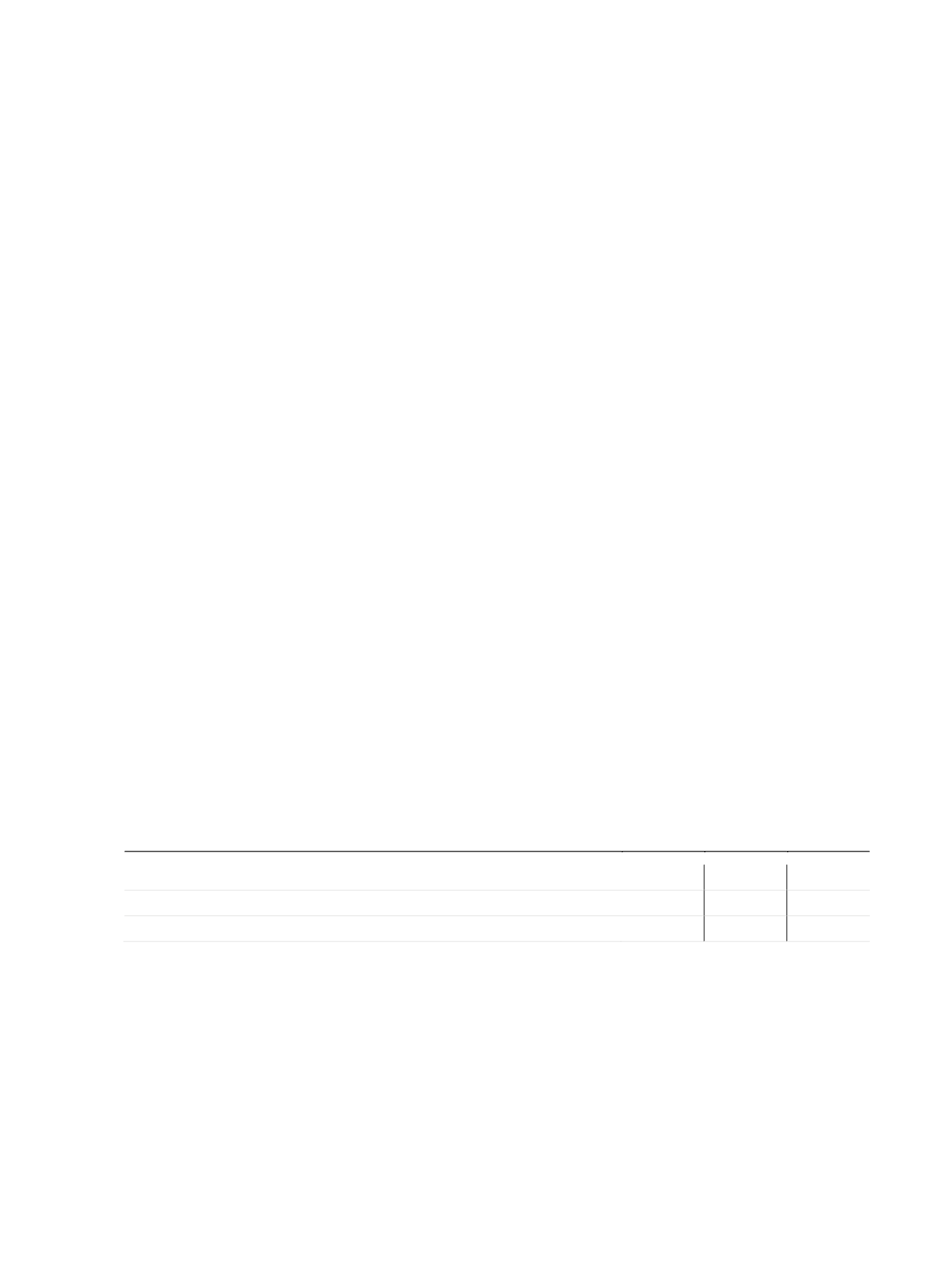

Folgende Nutzungsdauern wurden der planmäßigen Abschreibung zugrunde gelegt:

von

bis

Immaterielle Gegenstände des Anlagevermögens

4

5

Jahre

Gebäude

10

67

Jahre

Betriebs- und Geschäftsausstattung

3

20

Jahre

Die Abschreibungssätze bewegten sich bei den unbeweglichen Sachanlagen von 1,5 % bis 10 % und bei den beweglichen Sachanlagen

von 5 % bis 33,33 %.

8. Verbindlichkeiten

Verbindlichkeiten wurden mit dem Erfüllungsbetrag angesetzt.

9. Kosten eigener Emissionen

Emissionskosten, Zuzählungsprovisionen, Agio bzw. Disagio wurden auf die Laufzeit der Emissionen verteilt.