16 / 114

16 / 114

aufzustellen, genau dieses ist aber oft der Engpassfaktor. Daher

haben wir uns entschlossen, ein Instrument zur Eigenkapitalfinan-

zierung zu entwickeln und haben ein spezielles Nachrangdarlehen

auf den Markt gebracht. Mit dieser Initiative legen wir ein klares

Bekenntnis zum Unternehmer-Standort Steiermark.

Welche Akzente setzen Sie für Start-ups?

Stelzer

: Schon bisher haben wir aufgrund unserer engen Vernetzung

mit diversen Förderstellen junge Unternehmen bei und nach ihrer

Gründung begleitet. Hinzu kommt nun die oben genannte Eigen-

kapitalfinanzierung, weil das Eigenkapital auch für Start-ups ein

wesentlicher Hebel in der Entwicklung ist.

Sie sind also bereit, selbst mehr Risiko einzugehen?

Heinrich

: Das Risiko bleibt überschaubar, weil es einerseits Be-

tragsgrenzen gibt und unsere Prinzipien ja weiterhin gelten. Wir

kennen die Kunden, wir sprechen mit ihnen über ihre Geschäftsidee

und das Erfolgspotenzial. Wenn eine Idee gut ist, unterstützen wir

darüber hinaus mit der Erfahrung unserer Kundenbetreuer. Ein

besonderes Asset ist auch unser Know-how im IT-Bereich, wo wir

Unternehmen ein umfassendes Leistungsportfolio bieten. Für uns

ist klar: Je mehr wir zum Erfolg der Kunden beitragen können, umso

geringer ist auch das Risiko.

Nehmen wir an, Raiffeisen müsste erst gegründet werden. Wel-

che Chance hätte ein Start-up namens Raiffeisenbank heute?

Schaller

: Die Idee, Geld von vielen Einzelnen zu bündeln, um es

zukunftsträchtigen und regional bekannten Projekten zur Verfügung

zu stellen, ist auch heute sehr aktuell. Raiffeisen war eigentlich der

erste Crowdfunder. Auch die Gründung „von unten herauf“ genießt

hohe Sympathie. Ich befürchte aber, dass sich die Raiffeisen-Idee

aufgrund der herrschenden regulatorischen Flut heute nicht so

verbreiten könnte wie vor rund 125 Jahren. Denn Regionalbanken

werden überproportional belastet. Dies, obwohl sie nicht Auslöser

der Finanzkrise waren. Zehn Jahre nach deren Ausbruch ist ein

guter Zeitpunkt, darauf hinzuweisen.

Befürworter der Bankenregulierung meinen, Banken seien gera-

de durch die diversen Regeln krisenfester geworden.

Schaller

: Gewiss, es muss Regeln geben und diese sind auch mit

der Zeit weiterzuentwickeln. Die RLB Steiermark hat jedenfalls in

den letzten Jahren die Kernkapitalquote massiv auf über 20 Prozent

ausgebaut. Aber das regulatorische Pendel hat mittlerweile zu stark

ausgeschlagen. Es ist gut, dass Banken in diversen Stresstests

immer besser abschneiden, doch gleichzeitig beschneiden die

umfangreichen und teuren regulatorischen und aufsichtsrechtli-

chen Vorgaben die Ressourcen der Banken bei Zukunftsthemen.

Viel lieber würden wir noch mehr Energie in digitale Innovationen

investieren.

Wie rüstet sich Raiffeisen für die digitale Zukunft?

Heinrich

: Raiffeisen startet von einer ausgezeichneten Position,

denn aufgrund frühzeitiger Investitionen ab den 1990er Jahren

wurde mit 1,8 Millionen Kunden die führende Position im Online-

Banking in Österreich erreicht. Seit 2016 läuft das bundesweite

Programm „Digitale Regionalbank“, in dem wesentliche Produkte

und Services gemeinsam entwickelt werden. Dabei geht es nicht

vordergründig darum, alles zu digitalisieren, sondern um die intelli-

gente Vernetzung von digitalen Services und persönlicher Beratung

in der Bankstelle im Sinne einer Omnikanal-Strategie.

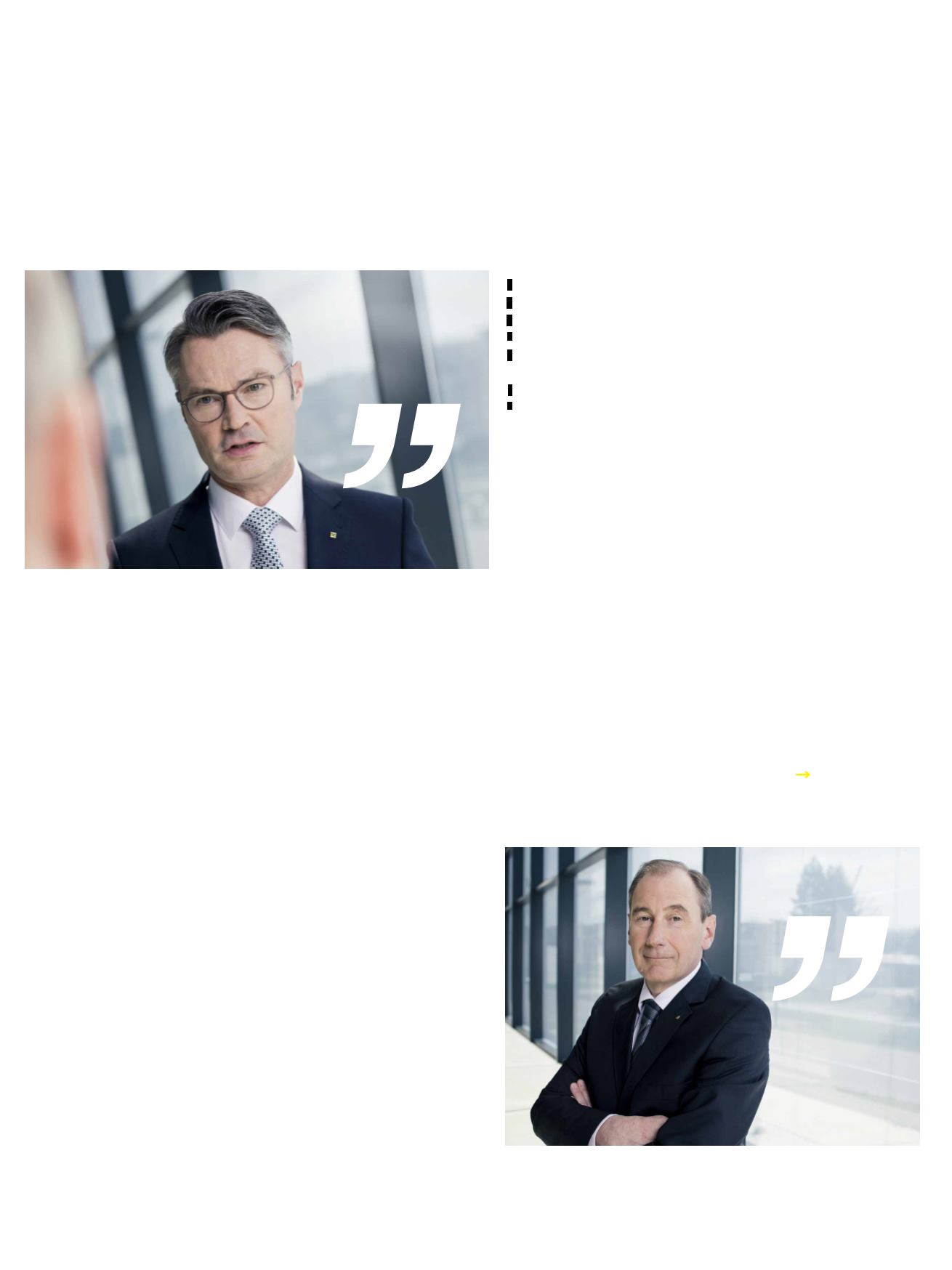

DAS PLUS

VON 13% BEI

FINANZIERUNGEN

ZEIGT DIE

DYNAMIK DER

RLB STEIERMARK.

VDir. Rainer Stelzer

F. W. RAIFFEISEN

WAR DER ERSTE

CROWDFUNDER.

GD Martin Schaller

016

RAIFFEISEN-LANDESBANK

STEIERMARK 2017